1−2−2 発行市場における開示

- 有価証券届出書と目論見書

- 有価証券届出書の様式

- 有価証券届出書の記載事項(企業金融型)

- 有価証券届出書の記載事項(資産流動型)

- 有価証券届出書の記載事項(資産運用型)

- 組込方式と参照方式

- 目論見書

1.有価証券届出書と目論見書

「募集」または「売出し」に該当する場合は開示規制の対象となり、発行者は有価証券届出書と目論見書を作成し、開示します。投資家はこれらの書類の記載内容を重要な情報源として有価証券を取得するかどうかを決めることになります。

有価証券届出書は発行者が作成し、内閣総理大臣(実際には財務局)に提出します(第5条)。提出後5年間、財務局や証券取引所、発行者の本店などで公衆の縦覧に供されます(「間接開示」)(25条)。また、EDINETを通じて閲覧することも可能になっています。

一方、目論見書は発行者が作成し(13条1項)、投資家に交付します(「直接開示」)(15条2項)。

2.有価証券届出書の様式

有価証券の種類によって投資家が重視する情報が異なることから、金融商品取引法では、有価証券をその性質にしたがって分類した上で、有価証券届出書に記載すべき事項をそれぞれ規定しています。

1−1−3で示した類型のうち、伝統的な資金調達の類型(企業金融型)については「企業内容等の開示に関する内閣府令」(以下、「開示府令」)で規制し、資産流動型と資産運用型については「特定有価証券」の概念を導入して「特定有価証券の内容等の開示に関する内閣府令」(以下、「特定有価証券開示府令」)で規制しています。それぞれ、類型・形態ごとに有価証券の代表例とそれに対応する開示様式をまとめると、以下の通りとなります。

続いて、類型ごとに代表的な様式の内容を見ていきたいと思います。

3.有価証券届出書の記載事項(企業金融型)

企業金融型の記載事項は、開示府令の第二号様式で定められています。次のような4部構成となっています。

- 第一部 証券情報

- 第二部 企業情報

- 第三部 提出会社の保証会社等の情報

- 第四部 特別情報

主要部分は第一部の証券情報と第二部の企業情報になります。

第一部 証券情報には、募集や売出しの条件を記載します。

第二部 企業情報には、発行者の事業内容や財務情報を記載します。

4.有価証券届出書の記載事項(資産流動型)

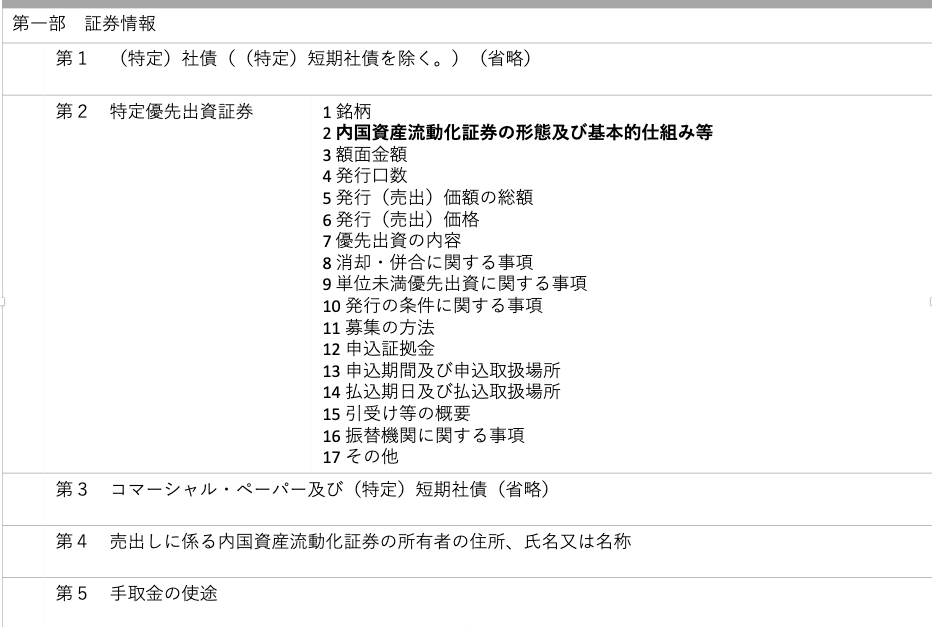

資産流動化型の類型のうち、会社型を見ていきます。特定有価証券開示府令の第五号の二様式「内国資産流動化証券」は以下の内容となっています。

- 第一部 証券情報

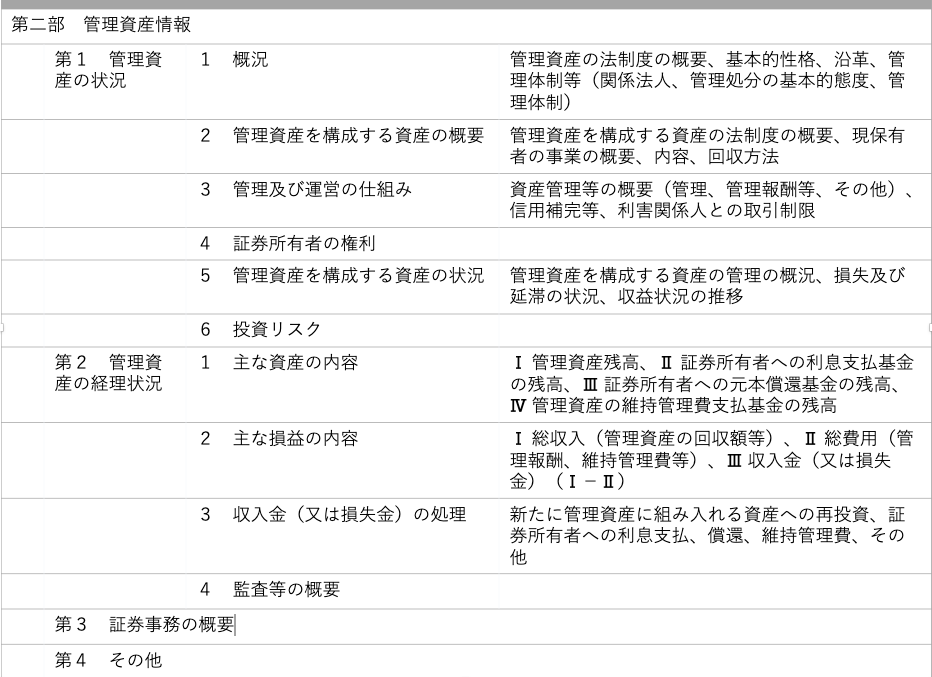

- 第二部 管理資産情報

- 第三部 発行者及び関係法人情報

第一部の証券情報では、流動化のスキームの概要(発行者、オリジネータ、管理会社、サービサーなどの関係や資金の流れなど)を図表などを用いて記載するほか、募集や売出しの条件などを記載します。

第一部の第1〜第3は発行する有価証券の種類によって選択するかたちになっています。たとえば優先出資証券の場合は「第2」が記載事項となります(社債の場合は「第1」、CPの場合は「第3」)。

第二部の管理資産情報では、流動化によってビークルに移管された資産について、法制度の概要や管理体制、収益状況の推移などの情報を記載します(第1)。また、資産残高、損益の内訳、収入金の処理といった資産の経理状況を記載します(第2)。

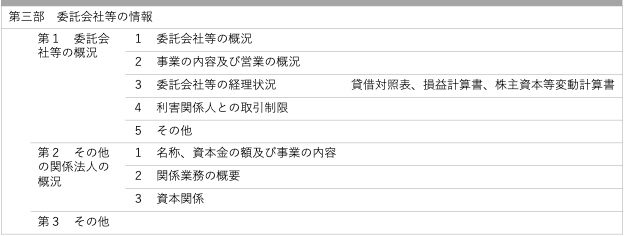

第三部の発行者及び関係法人情報では、発行者の企業情報を内閣府令第二号様式の第二部企業情報に準じて記載します(第1)。また、原保有者その他関係法人(管理資産の管理を行う会社、管理資産の回収等の管理会社及び当該届出に係る内国資産流動化証券に信用補完等を行っている会社等)の企業情報を記載します(第2)。

5.有価証券届出書の記載事項(資産運用型)

資産運用型の類型のうち、信託型を見ていきます。特定有価証券開示府令の第四号様式「内国投資信託受益証券」は以下の内容となっています。

- 第一部 証券情報

- 第二部 ファンド情報

- 第三部 委託会社等の情報

第一部の証券情報では、受益証券の形態(単位型・追加型)や発行価額、申込手数料、申込単位といった情報を記載します。

第二部のファンド情報は、「1 ファンドの状況」「第2 管理及び運用」「第3 ファンドの経理状況」が主な記載事項となります。

第1 ファンドの状況では、まず、1 ファンドの目的、基本的性格(株式型、債券型、不動産型など)、特色、ファンドの仕組み(ファンド・オブ・ファンドなど)といったファンドの性格を分かりやすく記載します。次に、2 ファンドの運用に関する基本的態度、投資対象、運用体制といった投資方針を記載します。ファンドの場合には投資対象の資産の入れ替えが可能となりますので、投資者にとっては重要な情報となります。また、3 投資リスクおよびその管理体制について具体的に分かりやすく記載します。4 投資者が負担することになる手数料や信託報酬を記載するほか、課税上の扱いを記載します。5 投資状況、投資資産の主要な銘柄、運用実績、設定解約状況といった運用状況を具体的に記載します。

第2 管理及び運用では、申込手数料、基準価額の算出方法、信託期間などを記載します。

第3 ファンドの経理状況では、ファンドの財務諸表を掲載し、監査を受けている場合には監査報告書を添付します。また、直近の財務状況等の要約情報も記載します。

第三部 委託会社等の概況では、投資信託の委託会社等(指図型の場合は委託会社、非指図型の場合は信託会社等)の企業情報を記載します。また、委託会社等以外の関係法人の企業情報を記載します。

6.組込方式と参照方式

発行者がすでに有価証券を金融商品取引所に上場しており、継続開示によって企業情報が投資者に行き渡っている場合には、上場時と同様の発行開示をあらためて行わせる必要はないと考えられます。そこで、一定の要件を満たす場合には簡易な方法による発行開示が認められています。方法としては組込方式と参照方式の2つがあります。

組込方式は、有価証券届出書に、直近の有価証券報告書及びその添付書類並びにその提出以後に提出される四半期報告書又は半期報告書並びにこれらの訂正報告書の写しをとじ込み、かつ、当該有価証券報告書提出後に生じた事実で内閣府令で定めるものを記載することにより、企業情報(第二号様式の第二部)の記載に代える方式です(5条3項)。開示府令では第二号の二様式として定められています。

参照方式は、有価証券届出書に、直近の有価証券報告書及びその添付書類並びにその提出以後に提出される四半期報告書又は半期報告書及び臨時報告書並びにこれらの訂正報告書を参照すべき旨を記載したときは、企業情報の記載をしたものとみなす方式です(5条4項)。

7.目論見書

目論見書は、有価証券の募集若しくは売出しのため当該有価証券の発行者の事業その他の事項に関する説明を記載する文書であつて、相手方に交付し、又は相手方からの交付の請求があった場合に交付するものをいいます(2条10項)。目論見書は発行者が作成し、投資者に直接交付します。

目論見書には、有価証券届出書の各様式に規定されている記載事項を記載します(13条2項)。したがって内容は有価証券届出書と同じになりますが、様式は定められていませんので、デザイン等は発行者が工夫することができます。